17

2023-10

电子信息产业是我们国家的经济的战略性、基础性和先导性支柱产业,渗透性强、带动作用大,在推进人机一体化智能系统、加快强国建设中具备极其重大的地位和作用。

当前我国电子信息产业正处于供应链、生态链重塑变革的历史机遇期,以5G为代表的新一代信息技术正在推动产业链的向上升级,中美贸易摩擦正在改变全世界产业布局,这是未来很长一段时间我国电子信息产业高质量发展的主要逻辑。基于该时代背景下,本文从发展概况、未来趋势以及热点领域对电子信息制造业做一下探讨。

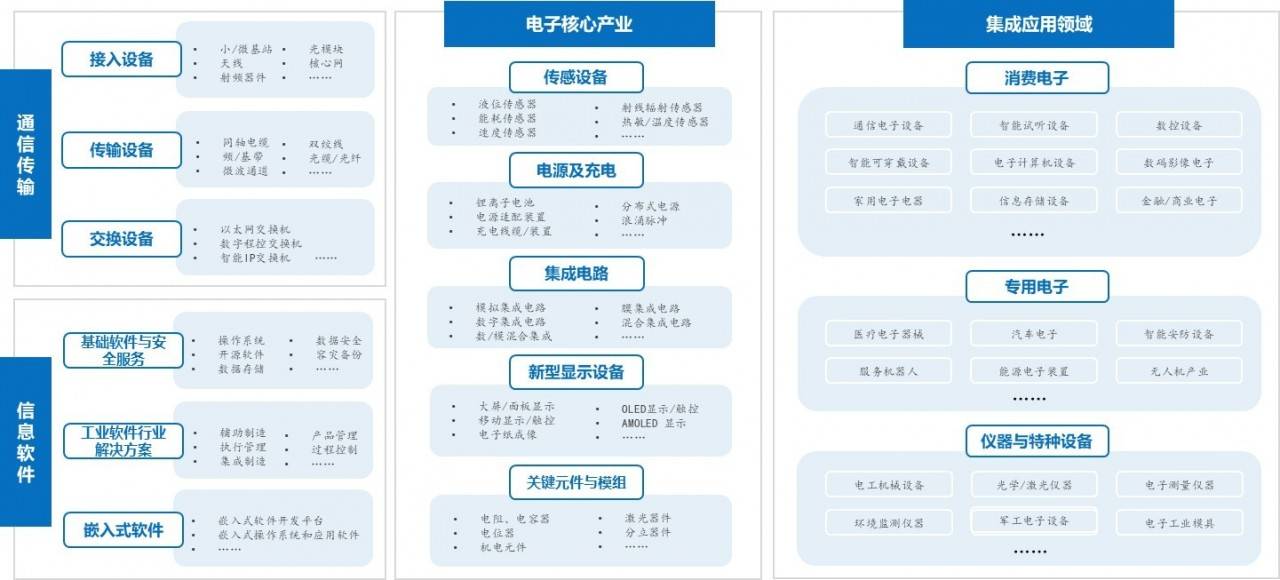

电子信息产业指为实现制作、加工、处理、传播或接收信息等功能或目的,利用电子技术和信息技术所从事的与电子信息产品相关的设备生产、硬件制造、系统集成、软件开发以及应用服务等软硬件的集合。

从行业领域方面来看,最重要的包含电子信息制造业(包括计算机设备制造业、通信和网络设备制造业以及别的信息设备制造业)、信息服务业(包括计算机服务、移动电子端服务和软件服务),信息开发业(包括软件产业、数据库开发产业,电子出版业、别的信息内容业)。

近一个世纪,全球电子信息产业沿着美国→日本→韩国/中国台湾→中国大陆→东南亚/南亚的路径不断迁移,当前正处于中国大陆向中国东南亚、南亚的迁移过程中。

历史上全世界已发生4次大规模的产业转移:20世纪60年代,美国产业体系升级,将纺织、钢铁等传统产业转移至联邦德国、日本;20世纪70年代,日本将劳动密集型产业转移至“亚洲四小龙”;20世纪90年代,欧美、日本等发达经济体将资本密集型和技术密集型产业汽车、电子等转移至“亚洲四小龙”和中国;进入21世纪,伴随着中国大陆劳动力成本上升等,低利润、低技术上的含金量、高劳动密集的中后端产业环节正在进一步转移至印度、越南等地区。

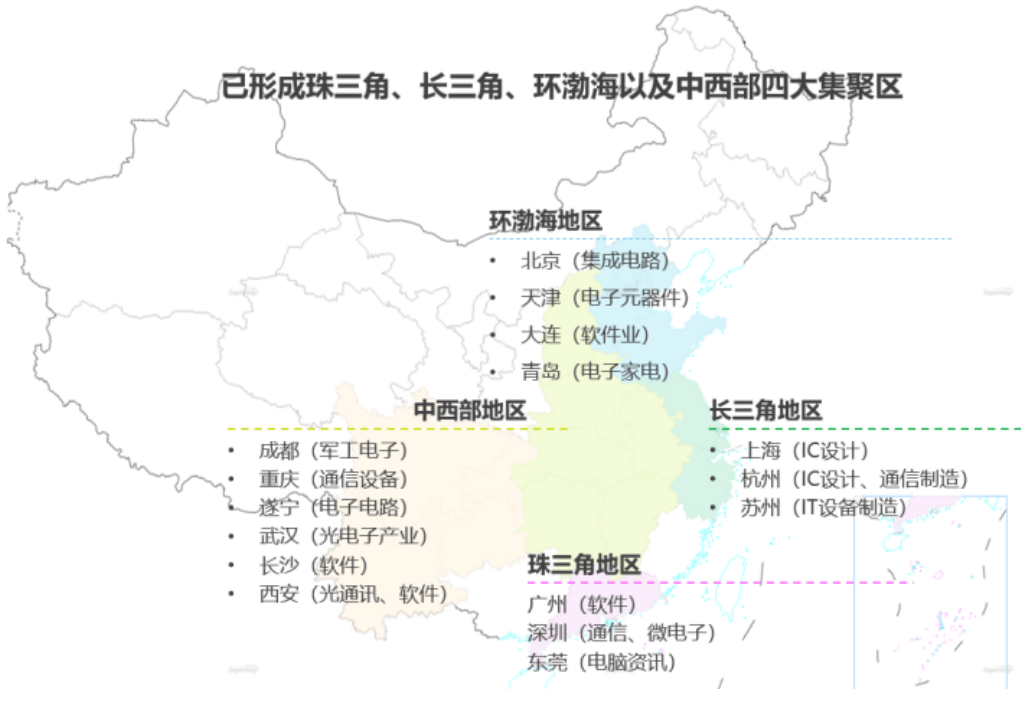

过去几十年,我国电子产业链由“劳动密集型”向“资本技术密集型”转移,呈现出东部地区向东南沿海再向中西部地区、越南转移的态势,目前中西部地区积极承接产业转移,正在形成以重庆、武汉、郑州、长沙、合肥等中心城市为重心的新发展格局。未来十年将着重于向着“技术密集及高的附加价值产业”转移。

历次电子信息产业转移均是由于迁出国电子信息产业升级,向知识密集的高的附加价值产业发展后,将低附加值的劳动密集型产业转移至迁入国,且均带动了当地科技与品牌的发展。

从全球产业分布情况去看,美国、欧洲和日本等发达国家经济体依然是电子信息产业的主导,继续保持研发技术和产品设计领域的优势;中国、印度、东南亚等新兴经济体,依托其生产能力和工艺水平的不断的提高,在世界电子信息产业中的地位一直上升,并逐步向电子信息产业链的高端环节升级。

美国在云计算、互联网服务、软件、半导体等处于全球领先地;日韩以电子元器件、半导体,其中日本偏向电子元器件、韩国侧重半导体;中国台湾以半导体代工及电子元器件为主;中国大陆以通信设施、电子元器件、互联网服务等为主;越南、印度承接部分组装与零组件业务。

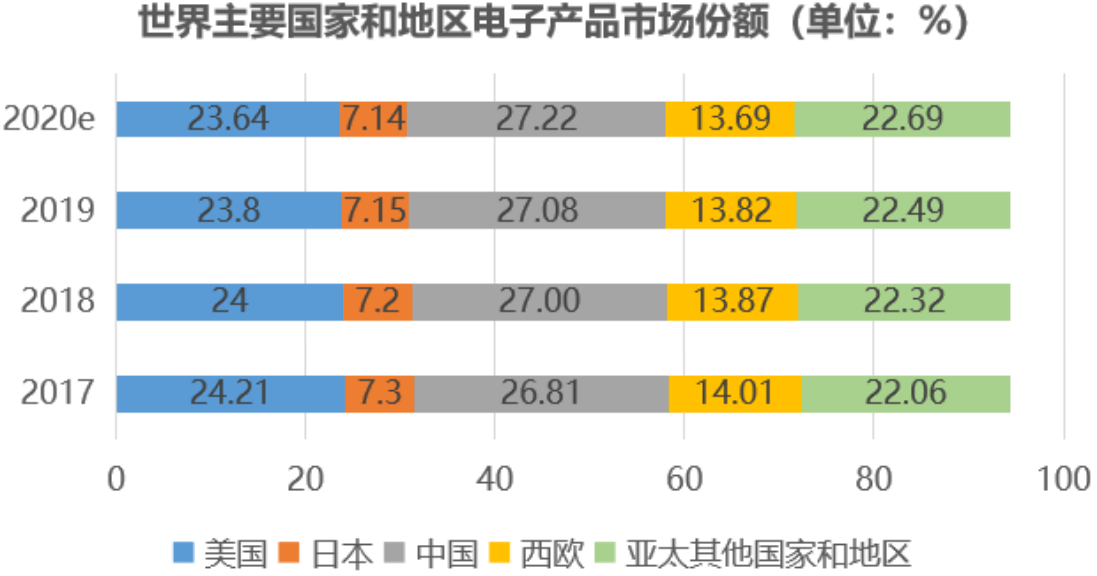

自2014年以来,在政策及资本的双轮驱动下,我国电子产业加快速度进行发展,在电子高端制造、半导体等领域不断取得突破。2019年,我国电子信息制造业整体运行呈现出“稳中有进、稳中育新”的特点。据GII research统计,2019年我国电子信息商品市场份额约为27.08%,保持全球第一的稳固地位。

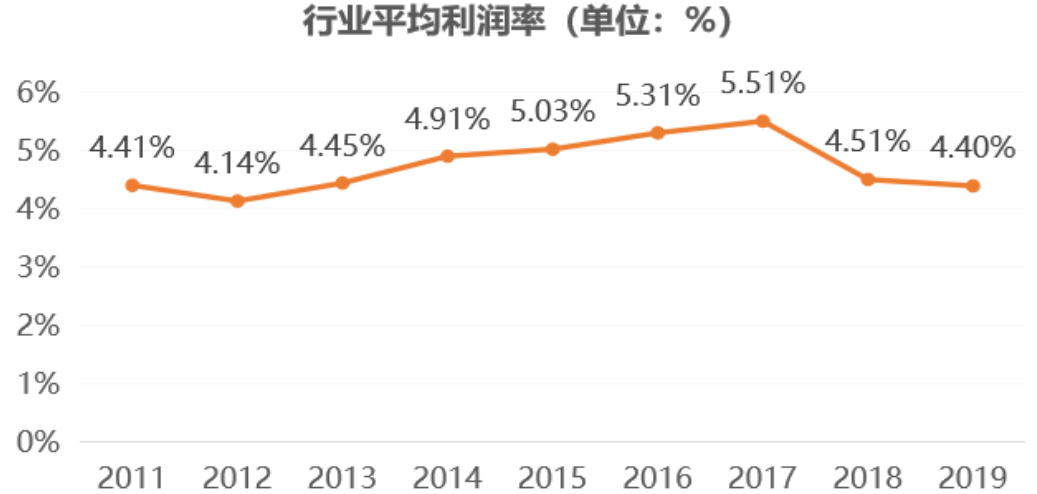

由于我国电子信息产业整体处于产业链附加值低的中后段,国内厂商主要为劳动密集型,大部分产品附加值低,行业整体利润率较低。据中国电子信息行业联合会统计,2019年我国规模以上电子信息制造业行业平均利润率约为4.40%。

当前,全球掀起以电子信息产业为核心的全球科技革命和产业变革。中美科技脱钩将有可能加速电子信息制造业迁移,低端制造可能将向东南亚转移,高端制造则可能向欧美回流。

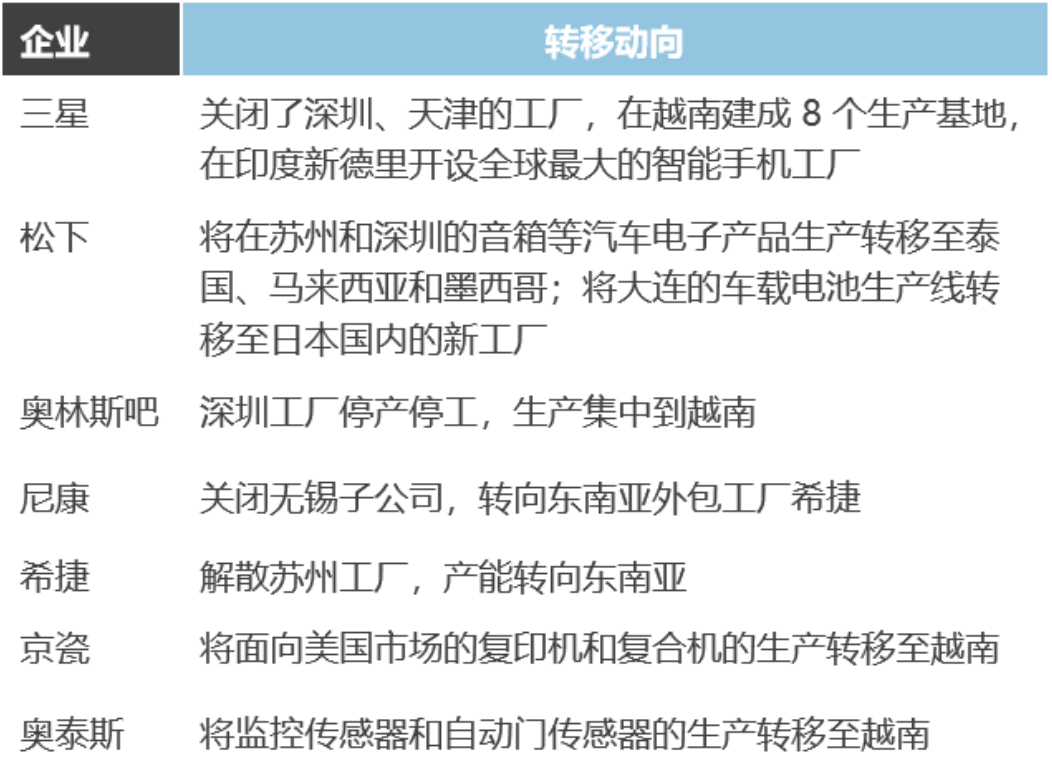

受中美贸易摩擦影响,部分外企撤离中国。尽管2019年下半年中美贸易摩擦有所缓和,但美国对我国高端制造业如半导体、人工智能等产业的封锁力度仍未减弱,加之中国人口红利、人力成本、业务与需求的驱动,部分外企选择将工厂转移至生产要素成本更低的东南亚国家如越南、泰国等。

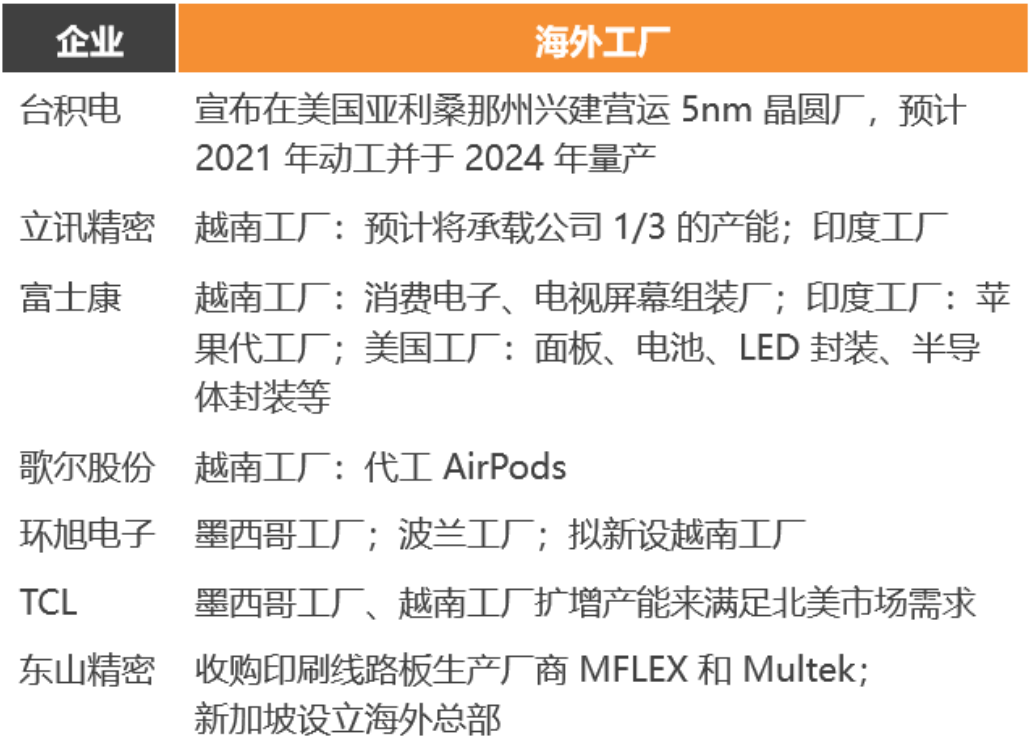

国内龙头企业向海外扩张。中美科技脱钩将可能加剧全球电子信息制造业第四次转移,美国对我国关键材料和核心零部件的出口限制,将可能导致我国在代工生产中不再具备优势。为规避贸易摩擦,降低关税及劳动力成本,外企及国内龙头企业纷纷在越南等国建厂。

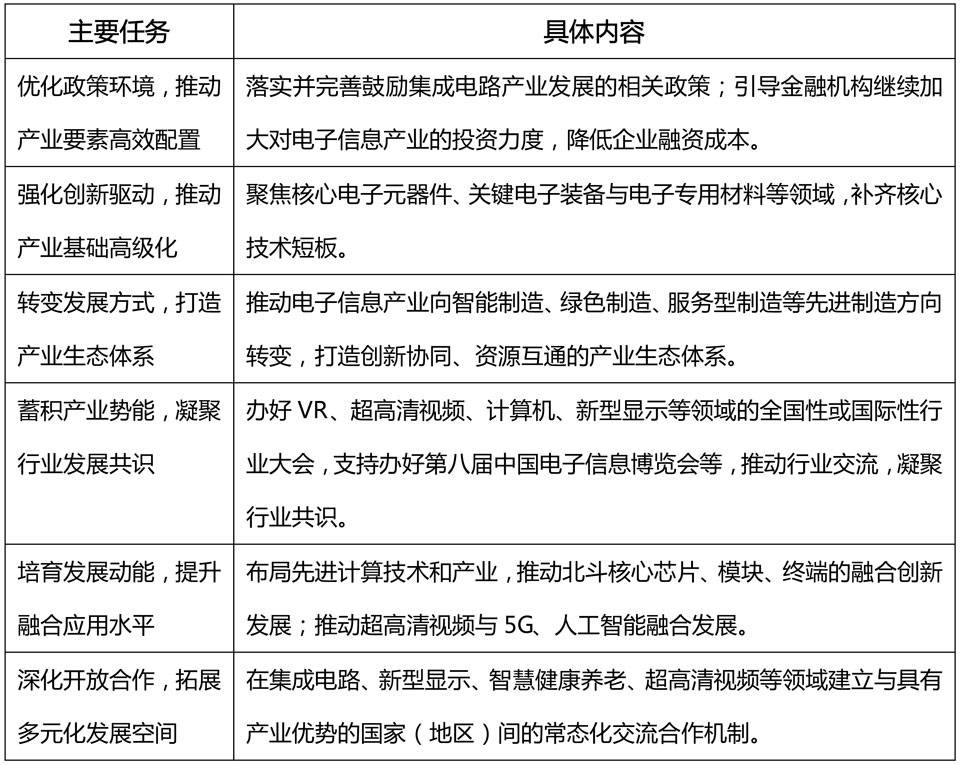

我国将电子行业视为战略性发展产业,先后出台了多项支持政策,驱动行业向技术升级方向发展,打造以新一代电子信息技术为基础的全新产业结构。我国电子信息制造业2020年将围绕先进计算、先进存储、超高清视频等重大应用,以需求为牵引,坚持软硬协同,推动产业基础高级化,提升产业链现代化,支撑制造强国和网络强国建设。

随着家用电器、智能终端、消费电子等为代表的电子产品的爆发式发展,助推电子信息制造业进入了加速发展阶段,加之云计算、大数据、物联网、移动互联网、人工智能等新一代信息技术快速演进,硬件、软件、服务等核心技术体系加速重构,电子信息制造业正迎来新一轮变革。

智能制造应用的兴起,带动了电子信息制造业的发展。而电子信息制造业要向智能化高端化迈进,根本还是核心技术的提升。目前,电子信息产业正进入技术创新密集期,应用领域呈现多方向、宽前沿、集群式等发展趋势。人工智能、5G时代的万物互联等高端技术或将带来一片新蓝海,预计10年后全球人工智能应用、5G电子信息相关商品和服务都将达到数十万亿美元。

传统消费电子产品日趋饱和,而标志性的、成熟的新产品尚未出现,整个行业正在寻找新的“爆发点”。信息技术正处于融合集成式创新和颠覆式创新发展的新时代,产业面对很多新的挑战也产生了新的机遇。比如5G设备,虽然手机电子整体呈下行态势,但作为手机显示面板的柔性屏将迎来发展拐点。据HIS Markit预测,到2025年,可折叠AMOLED面板出货量将达0.5亿台,全球柔性屏市场规模将逆势增长,在2022年达160亿美元。

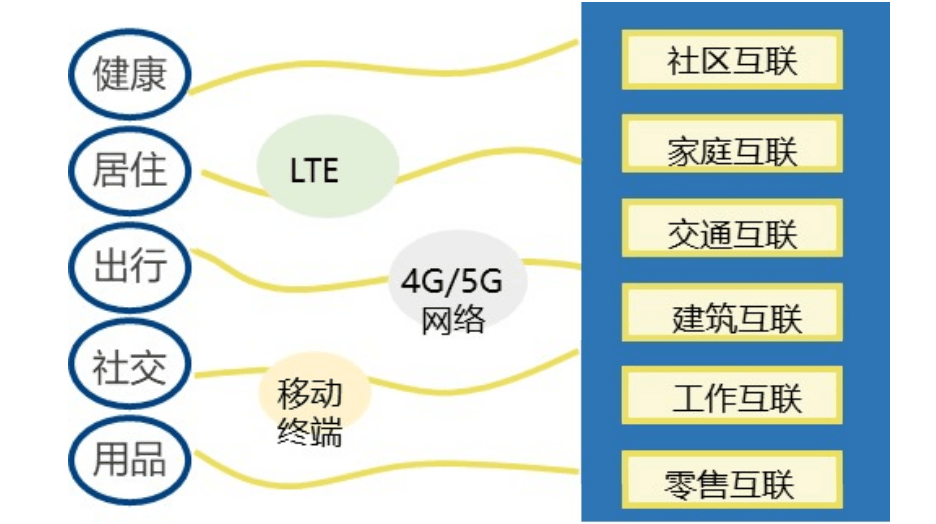

未来,在以场景为中心、以用户为中心的万物互联时代下,互联互通的新模式,是行业不可逆的变革趋势。智能家居同时兼备了应用场景落地强、流量城池巨大、使用频次高、开发潜力无限等特性,国内外科技公司、互联网公司以及传统家电制造商争相进入智能家居系统市场。预计到2023年,智能家居全球市场规模将达1550亿美元,中国智能家居市场更是以1/3的份额成为全球市场增长重心。面对这个超万亿的蓝海,上千家电子信息制造企业争相杀入,从产品之争转向平台之争,以实现对家庭智能设备控制中枢的掌控。

由于人口红利殆尽、同行竞争激烈、监管政策趋严等原因,消费互联网正在日益红海化。而与此同时,产业互联网则存在着巨大的市场空间。由消费互联走向产业互联,应用互联网技术进行连接、重构传统电子信息制造行业,虚拟化进程从个人蔓延到企业,生产活动将成为新的应用场景。

由互联生活催生互联城市,通过运用互联思维来打造未来工作生活的新模式,从而让人们在方方面面体验到新一代信息技术时代的高效与智能,一切尽享智能无线连接,各领域甚至是跨领域之间将建立桥梁,其巨大的市场潜力意味着巨大的商业机会。

相比东部地区、沿海地区,中西部地区在土地、劳动力资源方面具有比较优势,加之政策导向,2015年以来,深圳电子信息产业以集成电路、新型显示、电子元器件、信息终端产品为主,通过新建生产基地或制造环节外迁为主的方式,向广西、湖南、贵州、江西等低成本区域转移,且趋势愈发明显。未来,这一态势将会持续进行。

2020年以来中央会议多次部署“新基建”,提出加快5G网络、数据中心等新型基础设施建设进度。“促消费”与“新基建”强调了5G、工业互联网、人工智能和数字新型基础设施建设,对电子信息制造业带来重要的发展机遇。从产业热点领域看,主要包括新型显示设备、通讯传输设备、智能视听设备、智能可穿戴设备、智能安防设备、汽车电子设备、医疗电子器械等。

我国集成电路设计、制造、封装测试等产业从2002年到2019年的年均复合增长率为21.70%,2019年产业市场规模达到7562.30亿元,约占世界半导体产业的19.57%,是全球重要的半导体产业所在地。相对于不断增长的市场需求来说,集成电路仍高度依赖进口。目前,我国集成电路设计、封装测试细分领域发展较快,制造环节也在稳步增长,国产替代市场空间巨大。从未来发展看,AI、VR、物联网、机器人等智能硬件呼唤专用芯片,以VR关键智能GPU为例,2021年全球市场将达240亿美元。

电子信息制造业下游应用产品的大规模升级迭代,将带来新一轮电子屏显行业的需求放量。Micro LED被称为是能与OLED抗衡的新型显示技术,但Micro LED的巨量转移良率仍是制约其大规模运用在大面积显示的关键,以可穿戴设备为代表的小型屏幕设备将会是短期主要方向,随着未来Micro LED技术成熟,大规模物联网设备、智能设备需求涌入,其在能耗上的优势会逐步明显。

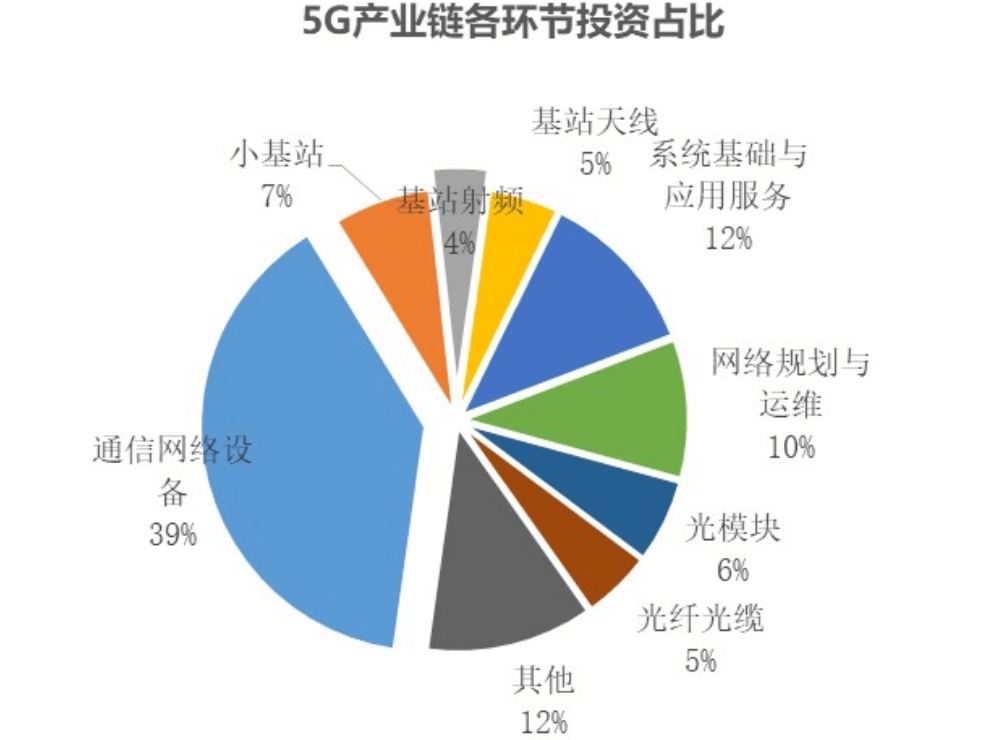

全球通信设备市场规模随着技术的换代升级呈现波动趋势,目前全球无线G发展的转折点。在投资时序上,建设初期将是规模试验和预商用阶段,主设备需要集成上游核心器件,最先受益将是基站天线G天线和射频一体化集成的趋势,射频器件代工趋势将凸显,同时由于5G高频(6GHz以上)射频器件用量巨大,但产业链尚未成熟,市场空间巨大。

5G元年的到来以及人工智能技术的成熟应用为新媒体视听产业带来更强大的数据分发和智能计算能力。传统视听设备转型升级,以智能电视、智能音响、智能播放器等为代表的智能视听设备迅速崛起。智能音响通过操控散布在场景里的各个物联网中的设备,成为今后物联网智能家居的“大脑”主战场。智能微投设备通过多轮对话式交互、声纹识别等技术日趋智能,在移动商务、家庭影视、儿童教育等方面逐渐成为消费者娱乐新宠,未来将融合激光电视等设备成为市场主角。

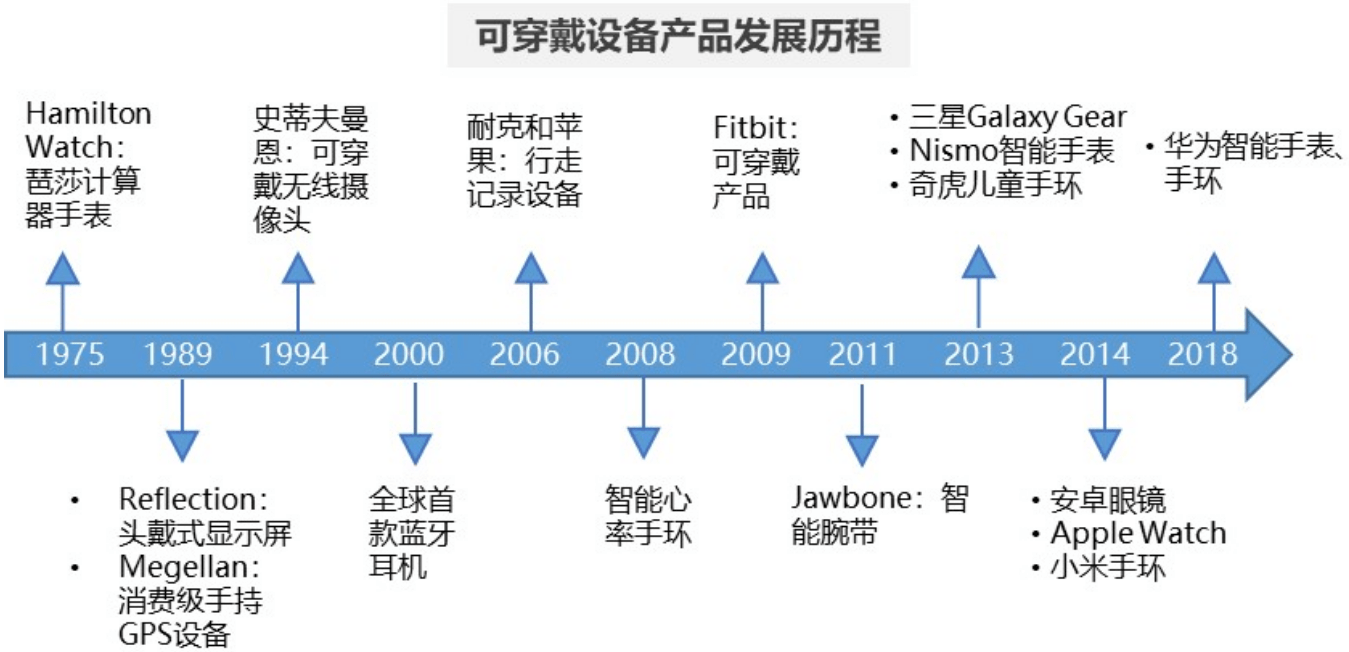

智能可穿戴设备作为物联网的重要入口,可通过软件支持以及数据交互、云端交互来实现强大功能,在5G+物联网时代将扮演重要角色。2019年全年可穿戴设备出货量达到3.365亿部。同比大幅增长89%,其中中国出货量9924万部,市场占有率达到30%。可穿戴设备近两年的高速增长主要得益于TWS耳机的畅销。据IDC预计2020年全年可穿戴设备增量大部分仍将来自耳机,预计2020年全球耳机出货量有望超过2亿台,同比增长19.5%。

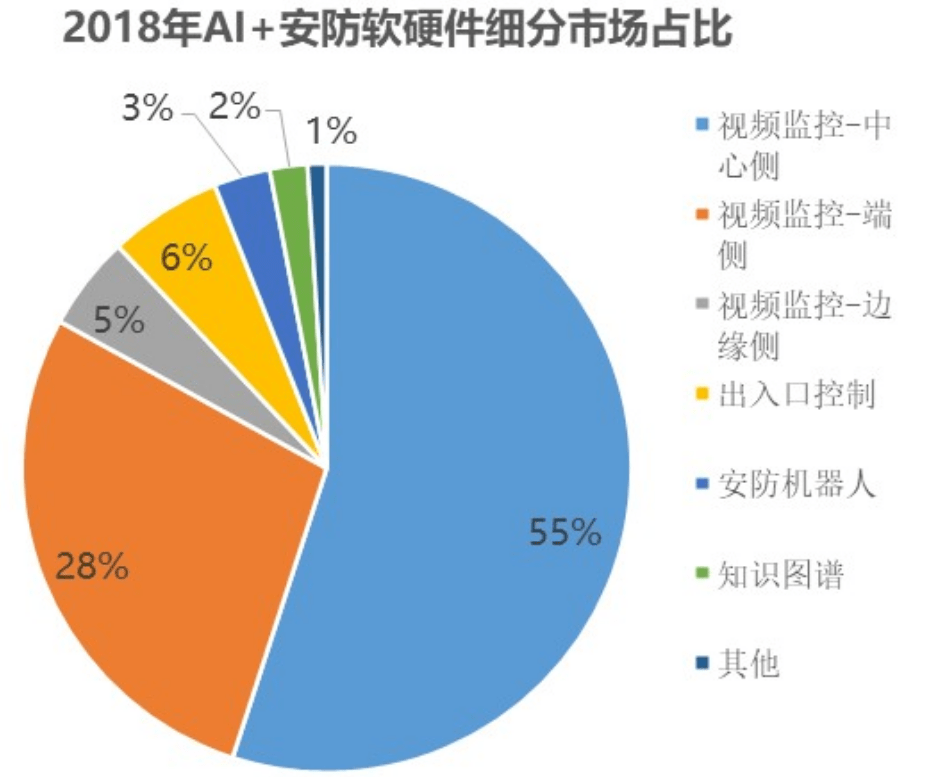

从以单纯技术、硬件整体解决方案为主的传统安防转向以兼容化、智能化的云运营为主的智能安防是大势所趋。由于安防前后端软硬件均存在3-5年换代需求,因此AI+安防具备存量空间基础,可为安防业务带来更高附加值,开拓了新的市场空间。而随着结构化信息池的丰富,大规模布控、社会治理场景中知识图谱将成为刚需,而安防智能机器人由于支持复杂场景的产品成熟仍需较长时间,爆发时点相对较晚。

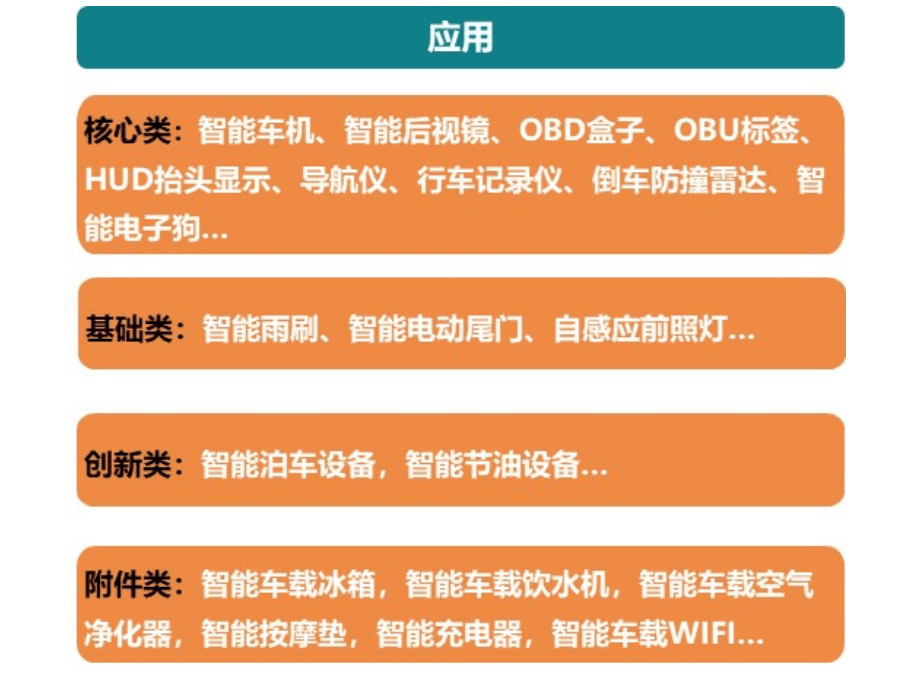

智能车载设备满足大家在驾车、安全、娱乐、健康、生活等多方面的需求,大致可分为核心类设备、基础类设备、创新类设备、附件类设备四类。目前,智能车载市场处于快速地发展期,创新产品迭出。智能车载系统慢慢的变成了了车企、零部件企业乃至IT企业的研发重点。智能车载设备作为智能车载系统的细分市场,行业各主体、一级供应商、国际汽车厂等都在跨行业收购整合结盟,以此实现产品创新、资源整合、业务拓展、战略转型。

随着新一代信息技术和制造业的不断融合发展,医疗器械行业逐步成为电子信息制造技术大范围的应用的领域。医疗器械向数字化、智能化转型是大势所趋。利用AI对并发症进行预测及预防、发展电子化病历、对医疗大数据做多元化的分析挖掘等,并利用AI系统来进行医疗诊断,具有广阔的市场需求。康复类医疗电子器械也存在巨大的机会,纳米机器人、神经义肢以及各类智能介入式医疗器械等将引领未来康复医疗电子器械。手术机器人领域也在不断突破。

关注

关注

企业邮箱

企业邮箱 集团成员

集团成员